青色申告の手数料と利息の勘定科目は?個人事業主の実例付き仕訳方法

こんにちわ、keitanです。

今回は、手数料や利息の仕訳はどうすればいいの?って人に向けた内容を紹介するよ。

わかってしまえば簡単なので最後まで見ていってね。

各種手数料と利息について

手数料

銀行振込時やコンビニのATMから現金を引き出した時に発生する手数料ですね。

帳簿に記載されるので、小さい金額だしよくわからないから別にいいやってことにはなりません。

しっかり記帳しておきましょう。

利息

銀行にお金を預けているとスズメの涙ほどの利息が付くことがあります。

1円とかですね。

これも、たとえ1円でも通帳に記帳されている以上、帳簿には記載しなければいけません。

手数料の仕訳方法

プライベートで発生した場合の手数料か、事業で発生した場合の手数料かで仕訳方法が異なります。

仕訳方法をそれぞれのパターンで見ていきましょう。

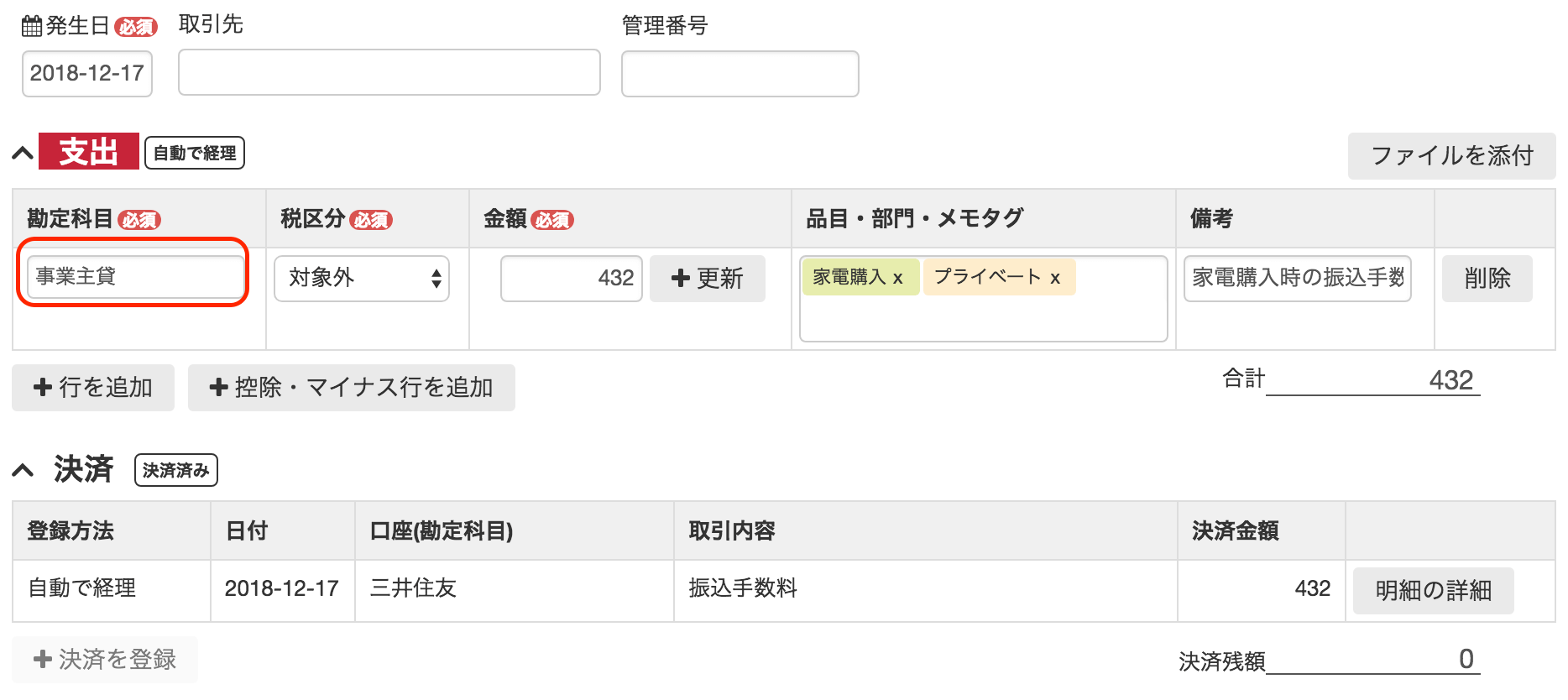

プライベートで発生した時のパターン

2018年12月にネット通販にて家電製品を購入した時の銀行振込手数料です。

購入したのは炊飯器なのですが、事業と関係ないものなのでプライベートで発生した手数料になります。

プライベートでの勘定科目の仕訳方法は「事業主貸」を使います。

これで、プライベートで発生した時の手数料の仕訳は終わりです。

ATMでの手数料も金額が違うだけで、勘定科目を「事業主貸」にして処理すれば問題ありません。

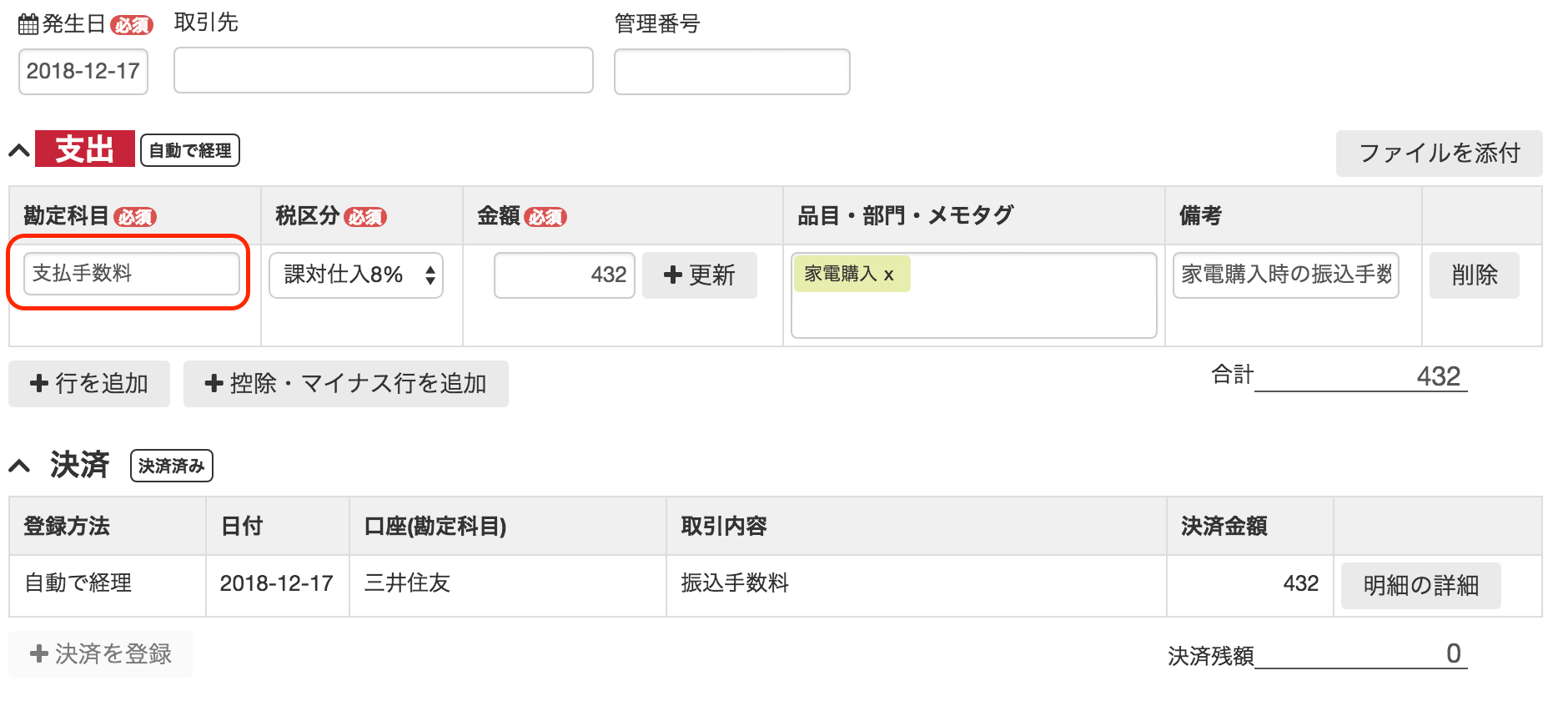

事業で発生した時のパターン

前述のものに勘定科目を変更しただけの画像ですが、プライベートと事業経費で変わるのは勘定科目だけです。

前述で説明した家電(炊飯器)が事業の経費であったのであれば、それに発生する手数料も事業に関係のある手数料になるので、当然経費として処理することが可能です。

勘定科目は「支払い手数料」を選択すればOKです。

事業利用なら支払い手数料

プライベートなのか事業なのかでしっかり分けて考えて仕訳していきましょう。

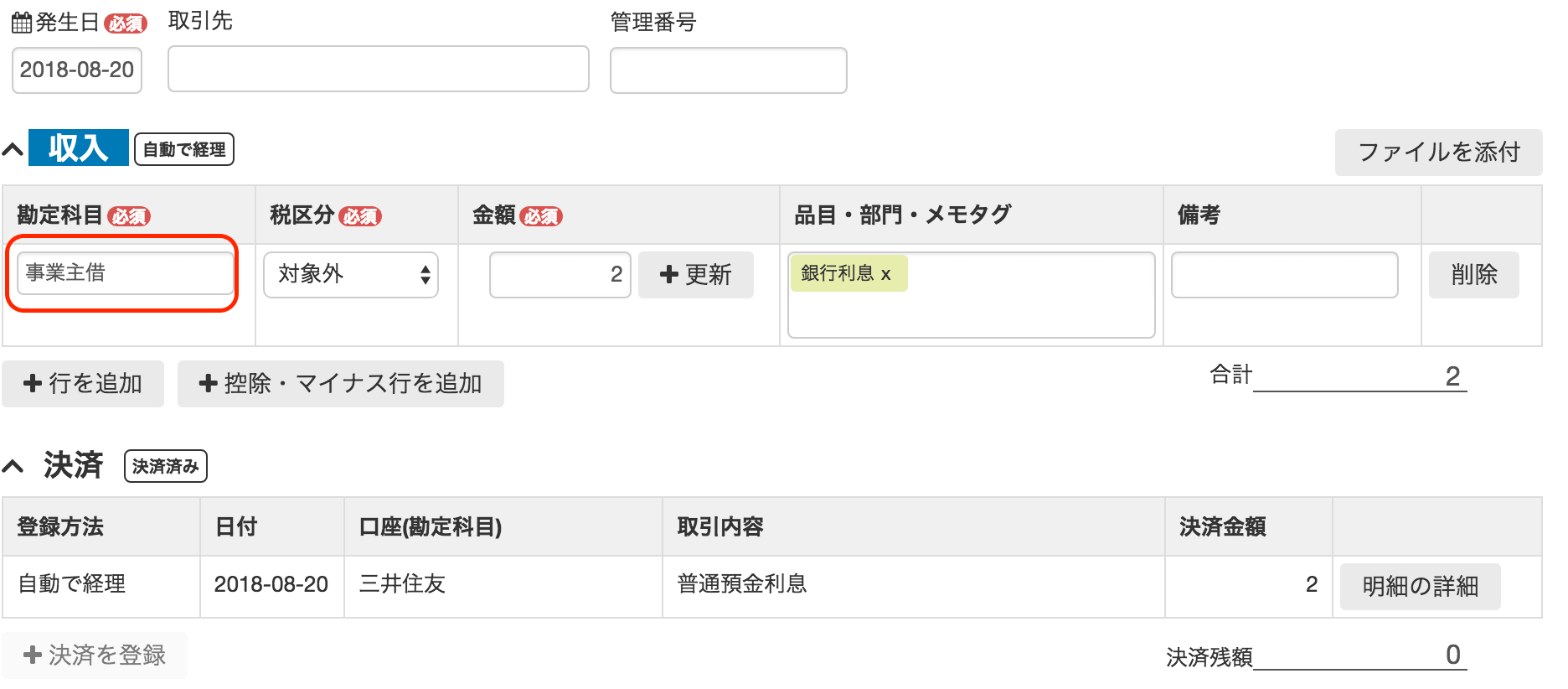

利息の仕訳方法

こちらは2018/8/20に銀行利息として2円振込が発生した時の画面です。

2円って預けとく意味がない気が・・・・

利息に関してはこちらでコントロールできない収入になるので経費として仕訳するのではなく、プライベートとして仕訳します。

なので、勘定科目は「事業主借」を選ぶのが正解です。

プライベートのお金を口座に入金したという扱いでOKです。

まとめ

わかってしまえば簡単な内容だったと思いますが、いかがでしょうか?

手数料や利息は、小さい金額だからといって放置しておくと残高が合わなくなって泥沼にハマるので、しっかり漏れなく記載していきましょう。